Finansowanie inwestycji

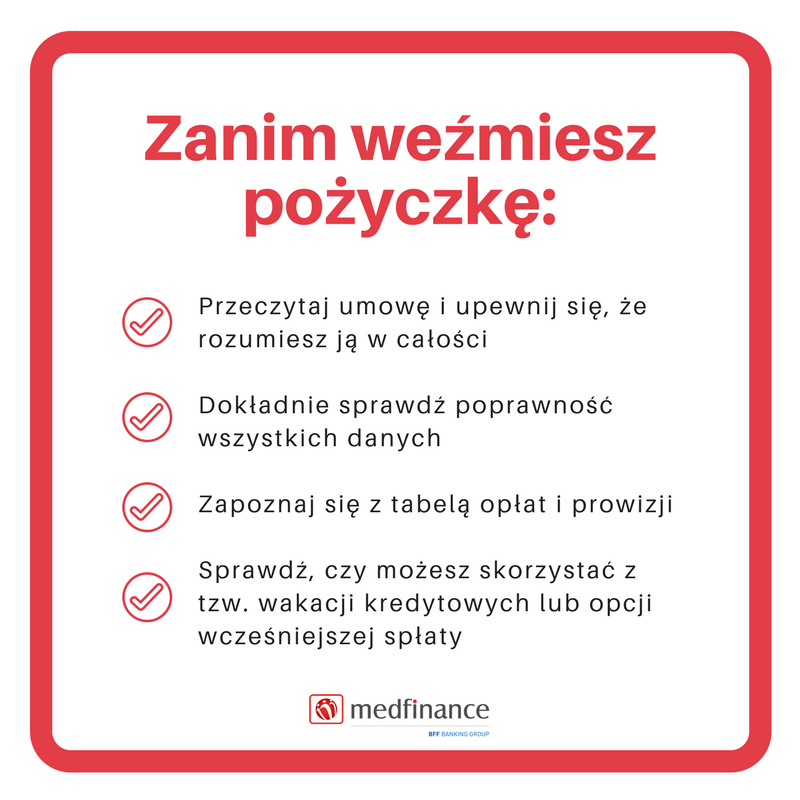

Na co zwrócić uwagę ubiegając się o pożyczkę?

Zaciągnięcie pożyczki czy kredytu gotówkowego jest obecnie bardzo łatwe. Jeśli dysponujemy dokumentami potwierdzającymi nasze zarobki oraz dane osobowe, uzyskanie dodatkowej gotówki bywa bardzo szybkie.

Niestety nadmierny pośpiech czasem sprawia, że zapomnimy o szczegółach, które w późniejszym czasie mogą okazać się kłopotliwe. Eksperci MEDFinance wskazują, na co warto zwrócić uwagę przy podpisywaniu umowy.

Zajrzyj do tabeli opłat

Zarówno podczas poszukiwania ofert pożyczki, jak i przy samej finalizacji umowy warto dokładnie przeanalizować tabelę opłat i prowizji. Znajdziemy w niej informacje nie tylko dotyczące oprocentowania czy marży, ale również prowizji związanych z obsługą zobowiązania. Są w niej także opisane koszty, które będziemy musieli ponieść, jeśli dojdzie do opóźnienia w spłacie zobowiązania. – Warto zwrócić uwagę na to, czy koszty te mają postać konkretnej sumy czy procentu od pewnej wartości, jak ma to miejsce np. przy nadpłacie pożyczki – wskazuje Krzysztof Rabe, analityk firmy MEDFinance. – Jeśli dodatkowo zauważymy w tabeli lub całej umowie jakieś zapisy, których rozumienia nie jesteśmy pewni, warto jeszcze raz poprosić o ich wyjaśnienie, tak aby uniknąć nieporozumień. Takie wątpliwości powinniśmy rozwiać przed podpisaniem umowy, w przeciwny razie narażamy się bowiem na nadmierne koszty. Możemy również spróbować negocjować wysokość niektórych stawek.

Elastyczność oferty

Przedsiębiorcy, w tym również lekarze, prowadzący własną działalność gospodarczą wiedzą, że popyt na ich usługi zmienia się w czasie. Miesiące, w których osiągają oni ponadprzeciętne zarobki przeplatają się z tymi mniej zyskownymi. Nierzadko pojawiają się też niespodziewane wydatki, które dodatkowo odbiją się na kondycji finansowej. W związku z tym, decydując się na zaciągnięcie pożyczki warto zwrócić uwagę na rozwiązania, dzięki którym łatwiej poradzimy sobie ze spłatą. Z jednej strony chodzi o możliwość wcześniejszej spłaty czy nadpłaty pożyczki. Dzięki niej szybciej pozbędziemy się zobowiązania, choć zwykle będzie to też oznaczało konieczność poniesienia pewnym dodatkowych kosztów. Z drugiej strony przydatną opcją są też tzw. wakacje kredytowe. W tym przypadku mamy możliwość zawieszenia spłaty rat lub ich części na pewien czas, co pozwala poradzić sobie np. z przejściowymi problemami finansowymi bez konieczności zaciągania kolejnej pożyczki. – Okres, na jaki spłata zostaje zawieszona bywa różny, w zależności od warunków oferty i sytuacji klienta – wyjaśnia Krzysztof Rabe. – W tym czasie klient może być zwolniony z całej raty lub np. tylko z części kapitałowej, co oznacza, że regularnie trzeba będzie opłacać jedynie odsetki.

Dwa razy sprawdźmy swoje dane

Kolejną bardzo ważną czynnością, którą powinniśmy wykonać przed podpisaniem umowy, jest sprawdzenie poprawności zawartych w niej danych. Chodzi nie tylko o te, dotyczące naszej tożsamości, ale też np. adresu do korespondencji. To właśnie za jego pośrednictwem pożyczkodawcy kontaktują się z nami, jeśli np. dojdzie do opóźnienia w spłacie rat lub gdy pojawią się jakieś nieścisłości. – Gdy np. wysłaliśmy przelew z ratą, który z jakiegoś powodu utknął w systemie i nie dotarł do odbiorcy, ten będzie szukał kontaktu właśnie pod wskazanym w umowie adresem. Jeśli będzie błędny, wyjaśnienie sytuacji zajmie więcej czasu i będzie trudniejsze – mówi ekspert MEDFinance.

Z tego samego powodu powinniśmy informować pożyczkodawcę o każdej zmianie adresu, numeru telefonu czy adresu mailowego, poprzez które może się on z nami kontaktować. Nie zajmuje to wiele czasu, a może pozwolić nam uniknąć problemów.

Zapoznajmy się także z harmonogramem spłat, a zwłaszcza terminami opłacenia kolejnych rat. O ile kilkudniowe opóźnienie wiąże się tylko z naliczeniem niewielkich odsetek karnych, o tyle dłuższa zwłoka może już skutkować np. wezwaniem do zapłaty. – Gdybyśmy nie płacili dłużej, umowa pożyczki może zostać wypowiedziana, co prowadzi do obowiązku całkowitej spłaty, na co nie zawsze możemy sobie pozwolić. W takim wypadku sprawa może trafić na drogę sądową. Aby uniknąć takich przykrych konsekwencji niektóre instytucje stosują rozwiązania przypominające o obowiązku zapłaty. Przykładowo dzień przed upłynięciem terminu opłacenia raty wysyłany jest sms z odpowiednią informacją – wyjaśnia analityk firmy MEDFinance.

Jeśli mimo takich ułatwień, nadal mamy problem z terminowym regulowaniem zobowiązań, możemy skorzystać z rozwiązań oferowanych przez banki, takich jak polecenie przelewu. W określony dzień instytucja automatycznie wykona przelew na wskazane konto. My musimy zadbać jedynie o to, żeby na rachunku znajdywała się odpowiednia suma.

Przeczytaj również:

-

Konferencje

KonferencjeUdział nowych technologii w medycynie w koszyku świadczeń - MEDmeetsTECH

Udział nowych technologii w medycynie w koszyku świadczeń - MEDmeetsTECH

Już 4 grudnia 2025 roku lekarze, naukowcy, biotechnolodzy, przedsiębiorcy specjalizujący się w branży medtech oraz wszystkie zainteresowane przyszłością...

Czytaj więcej -

Konferencje

KonferencjeWarsaw Medical Expo 2025 – przyszłość medycyny w zasięgu ręki

Warsaw Medical Expo 2025 – przyszłość medycyny w zasięgu ręki

W dniach 25–27 listopada 2025 w PTAK Warsaw Expo w Nadarzynie odbędzie się trzecia edycja Warsaw Medical Expo – kolejna odsłona prestiżowego wydarzenia...

Czytaj więcej -

Inwestycje

Inwestycje30 mln zł wsparcia z KPO dla Szpitali Pomorskich

30 mln zł wsparcia z KPO dla Szpitali Pomorskich

„Szpitale Pomorskie” otrzymają 30 mln zł na dofinansowania ze środków KPO na nowoczesną diagnostykę i leczenie chorób serca. Dzięki temu uda się...

Czytaj więcej